Intro

이 사태의 원흉인 인슐렛에 대해 알아보는 시간을 갖도록 하겠습니다. 인슐렛은 미국의 떠오르는 의료기기 회사중 하나로 세계 최초로 웨어러블 인슐린 패치를 만든 기업입니다. 메드트로닉의 개발라인들이 나와 설립한 회사로 형상기억합금을 활용하여 구동부 기술을 만들었고 이를 바탕으로 웨어러블 인슐린 패치 상용화에 성공하였습니다.

인슐렛의 역사

창립과 초기 발전

- 2000년대 초: 인슐렛은 2000년에 설립. 창립 초기부터 회사는 당뇨병 환자들의 일상 생활을 개선하기 위해 더 편리하고 혁신적인 인슐린 투여 방법을 모색.

Omnipod 시스템의 출시

- 2005년: 인슐렛은 주력 제품인 OmniPod 인슐린 관리 시스템을 출시. 이 시스템은 세계 최초의 튜브리스(tubeless) 인슐린 펌프로, 사용자가 인슐린 투여를 더 쉽고 편리하게 관리할 수 있도록 설계.

지속적인 혁신과 확장

- 2000년대 후반 ~ 2010년대: 인슐렛은 OmniPod 시스템의 기능을 지속적으로 개선하고 확장. 이 기간 동안 회사는 제품의 사용자 친화성, 신뢰성, 그리고 접근성을 향상시키기 위해 노력.

글로벌 시장으로의 확장

- 2010년대 중반: 인슐렛은 미국 내 시장뿐만 아니라 유럽, 캐나다 및 기타 국제 시장으로 사업을 확장하기 시작했고 동시에 인슐린 펌프에 대한 건강보험 적용이 진행되면서 OmniPod 구매가 용이하게 되었음. 그로인해 매출이 급격하게 증가하게 되었으며 전 세계적인 당뇨병 관리 솔루션의 선두 주자로 자리매김하게 되었음.

기술적 혁신과 파트너쉽

- 현재: 인슐렛은 당뇨병 관리 분야에서 지속적으로 성장하고 있으며, 혁신적인 제품과 솔루션을 통해 시장 내 입지를 강화하고 있음(그래서 이오플로우에게 소송을 진행함). 회사는 사용자의 니즈를 충족시키고 당뇨병 관리의 미래를 형성하기 위한 새로운 기술과 접근 방식을 지속적으로 모색하고 있.

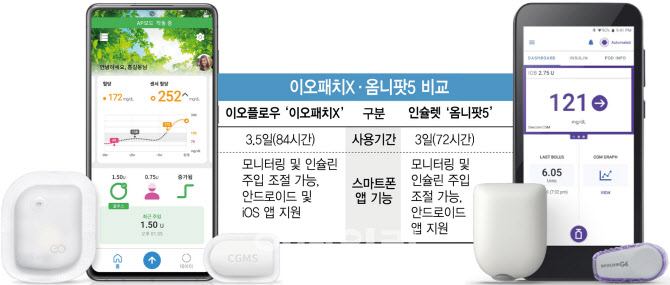

OmniPod

옴니파드(OmniPod)는 인슐렛(Insulet Corporation)이 제공하는 혁신적인 튜브리스 인슐린 펌프 시스템으로, 당뇨병 환자들이 인슐린을 편리하게 투여할 수 있도록 설계.

주요특징

- 튜브리스 디자인: 옴니파드는 전통적인 인슐린 펌프에 비해 튜브가 없는 독특한 디자인을 가지고 있어, 사용자가 일상 생활에서 겪을 수 있는 불편함과 제약을 최소화.

- 방수 기능: 옴니파드는 방수 기능을 갖추고 있어, 사용자가 샤워나 수영을 할 때도 제거할 필요가 없음.

- 무선 PDM(Personal Diabetes Manager): 옴니파드는 무선 PDM을 통해 인슐린 투여량의 조절과 관리가 가능. PDM은 사용자 친화적 인터페이스를 제공하여 사용이 간편.

- 자동 인슐린 투여: 옴니파드는 기저 인슐린 투여를 자동으로 진행하며, 사용자는 식사 전이나 혈당 조절이 필요할 때 추가 인슐린 투여를 쉽게 할 수 있음.

- 혈당 모니터링과의 통합: 최신 옴니파드 모델은 연속 혈당 모니터링 시스템(CGM)과 통합될 수 있어, 실시간으로 혈당 수치를 모니터링하고 관리할 수 있음.

가격

OmniPod의 시중 판매가격은 한달의 약 300불 정도로 일년에 3,600불 정도 소요되고 있고 미국의 경우 1형 당뇨 환자에 대한 옴니파드의 보험급여가 적용되어 월 50불 수준(일년에 600불)에 공동 부담금을 지불하기에 큰 부담없이 사용할 수 있는 상황

재무분석

| 구 분 (단위 : 백만$) |

분기 | 연간 | ||||||||

| 23.3 | 23.6 | 23.9 | 23.12(E) | 24.3(E) | 2020 | 2021 | 2022 | 2023(e) | 2024(e) | |

| 매출액 | 358 | 397 | 433 | 461 | 445 | 904 | 1,099 | 1,305 | 1,648 | 1,980 |

| -증가율(%) | -3.14 | 10.72 | 9.13 | 6.6 | -3.51 | 22.51 | 21.49 | 18.79 | 26.28 | 20.11 |

| EBITDA | 45 | 49 | 74 | 84 | 73 | 107 | 183 | 101 | 283 | 337 |

| -증가율(%) | 13.1 | 9.58 | 49.39 | 13.89 | -13.27 | 37.23 | 71.56 | -45.04 | 180.37 | 19.25 |

| 순이익 | 24 | 27 | 52 | 47 | 35 | 7 | 17 | 5 | 144 | 184 |

| -증가율 | 40 | 14.71 | 90.11 | -10.19 | -24.92 | -41.38 | 147.06 | -72.62 | 3,035.08 | 27.47 |

| EPS | 0.34 | 0.39 | 0.7 | 0.65 | 0.45 | 0.1 | 0.25 | 0.07 | 1.99 | 2.5 |

| -증가율(%) | 39.83 | 14.64 | 81.12 | -7.36 | -31.38 | -45.14 | 136.38 | -73.29 | 2,923.72 | 25.8 |

- 매출액: 연간 20% 내외의 매출 성장을 보이고 있음. 이는 1형 당뇨 CAGR인 6~8%에 3배 정도 수준으로 산업 성장과 동시에 산업 안에서 시장 점유율을 확장하고 있음을 보여주는 수치.

- EBITDA: 영업이익과 감가상각비를 더한 EBITDA 수치는 기업의 실질 현금흐름을 보여주는 대용치 숫자임. 인슐렛은 2023년 연간 EBITDA가 2.83억$로 안정적 현금흐름을 보이고 있음(이런 막강한 자본력을 바탕으로 소송을 진행하고 있음)

- 순이익: 본격적인 순이익 성장은 2023년 부터 진행되고 있으며 2024년에도 전년대비 27% 상승한 1.84억$를 예상하는 등 현재 옴니파드의 막강한 기술력을 바탕으로 20년 동안 진행했던 유통망의 효과가 발휘하면서 미국, 유럽을 중심으로 활발한 판매가 진행되고 있음.

- EPS: 2024년 예상 EPS는 2.5$로 2024.1.31. 종가 190.87과 PER을 산출해봤을때, 76배 수준임. 매출액 20% 이상의 CAGR을 보이고 순이익도 본격적인 상승을 보여주는 상황에서 해당 가격은 싸지도 비싸지도 않는 밸류라고 생각함(다만, 이오플로우에게 유리한 소송 결과가 나오게 되면 미래 성장성 훼손에 대한 Pricing이 적용될 수도 있음)

- 시가총액: 시가총액은 13bil$로 원화로 17조 정도 되는 수준임(한국으로 보면 LG전자 시총과 유사한 수준)

마무리

인슐렛에 대해 정리해보았습니다. 재무제표와 옴니팟의 상황 등을 봤을때 이오플로우 주주 입장에서 참으로 부러운 상황이고 이오플로우도 3년 뒤엔 인슐렛과 시장을 양분하여 이런 모습을 보여주면 좋겠다고 간절히 바라고 있습니다.(주가도 인슐렛 절반의 시총 수준을 보여주면 좋겠네요) 이번에도 읽어주셔서 감사합니다.